みずほ銀行の住宅ローン

こんにちは。不動産セレクトの百瀬です。

今回は、みずほ銀行の住宅ローンについて、書かせていただきます。

最後までお読みいただければ、次のことがわかります。

・みずほ銀行の住宅ローンの特徴

・みずほ銀行の住宅ローンの審査基準と金利

・みずほ銀行の住宅ローンの借入可能限度額(年収ベース)

それでは解説させていただきます。

お願いします!

みずほ銀行の住宅ローンの特徴

ライフステージ応援プラン

返済額の増減サービスがあります。

たとえば、共働きによる収入の増加や、産休・育休による収入の減少などの家計収支の変化に応じて、住宅ローンの返済額を見直すことができます。

みずほ銀行 HP より引用

ミックス 50 プラン

変動金利でのお借り入れについては金利上昇リスクをヘッジし、固定金利でのお借り入れについては低金利のメリットを享受できるようにと、両方の金利プランの良いところどりを目的としたプランです。

お借り入れ額の半分以上を(全期間)固定金利で、残りを変動金利でお借り入れいただけます。

一般的なお話ですが、固定金利の方が変動金利より先に上昇すると言われており、変動金利が上昇し始めたタイミングでは、固定金利はすでに上昇が進んでしまっていることが多くあります。

個人的な感想ですが、実利の部分でのメリットよりは、金利上昇リスクに対する精神面でのメリットがあるように思えます。

みずほ銀行 HP より引用

団体信用生命保険

ワイド団信

健康上の理由で、通常の団信(団体信用生命保険)に加入できない方でもワイド団信に加入することができれば、住宅ローンのお借り入れが可能となります。

お借り入れいただく住宅ローンの適用金利に +0.3 %の上乗せとなります。

ちなみに、正式名称は「加入条件緩和割増保険料適用特約付団体信用生命保険」といいます。

詳しくは、みずほ銀行の HP をご覧ください。

配偶者が連帯保証人に

団信の加入が難しい方にはワイド団信という選択肢がありますが、お借り入れ金利に +0.3 %の上乗せとなります。

大したことが無いように思えますが、たとえば 3,000 万円を 35 年間お借り入れした場合ですと、0.3% の金利差によるお支払い総額の差はなんと約 172 万円にもなります。

お車が買えてしまうような大きな金額ですね。

このような事態を回避できる方法として、みずほ銀行の住宅ローンでは、配偶者が連帯保証人になることで通常の団信に加入できなくても(つまり、団信不加入でも)住宅ローンをお借り入れすることが可能となります。

他の銀行ではあまり無い条件ですので、健康上の理由で団信に加入できない方は、この方法もご検討いただけたらと思います。

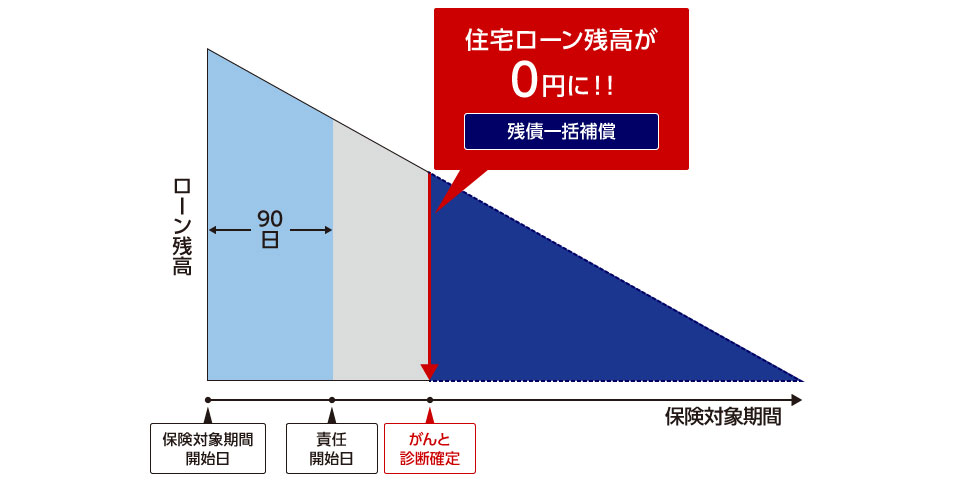

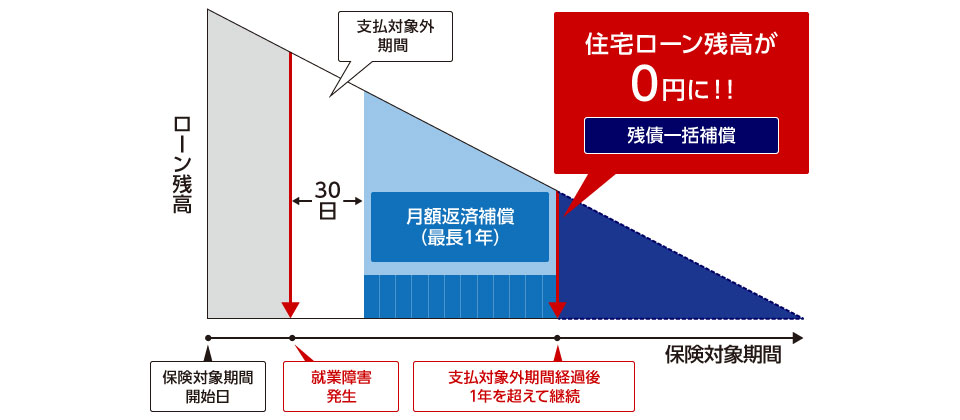

8大疾病補償プラスがんサポートプラン

8 大疾病とは 3 大疾病[がん(上皮内がんを含みます)・急性心筋梗塞・脳卒中]および 5 つの生活習慣病[高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎]を指します。

病気やケガにより、いかなる業務にも従事できない状態が 30 日間の支払対象外期間を超えて継続した場合に、ローン返済を最長 1 年間補償されます。

また、8大疾病を原因とする病気やケガで最長 1 年間のローン返済補償が継続した場合、住宅ローンの残債一括補償を受けることができます(つまり、借金がチャラになります)。

生まれて初めてがんと診断確定したらローン残高が0円!

がん以外の7大疾病により就業障害になったら最長1年間毎月のローン返済額の負担額が0円!13ヵ月継続後ローン残高が0円!

みずほ銀行 HP より引用

飯田グループホールディングスの新築分譲住宅

飯田グループホールディングスの新築分譲住宅を購入する場合であれば、お客様の状況にかかわらず、最大の金利優遇を受けることができます。

飯田グループホールディングスには次の 6 社の分譲住宅会社があります。

- 一建設株式会社

- 株式会社飯田産業

- 株式会社東栄住宅

- タクトホーム株式会社

- 株式会社アーネストワン

- アイディホーム株式会社

さらに、その子会社が数社あります。

これらの会社の物件をご検討中の方は、みずほ銀行の住宅ローンをご利用いただけると、他の都市銀行より良い条件でお借り入れができるかもしれません。

みずほ銀行の住宅ローンの審査基準と金利

※ 各データは 2020 年 3 月 1 日時点のものです

店頭金利

2.475 %(変動金利)

最大優遇金利

0.525 %(変動金利、みずほネット住宅ローン)

0.625 %(変動金利、みずほ住宅ローン)

審査金利

3.5 %

返済比率

| 年収 300 万円~ 400 万円未満 | 35 % |

| 年収 400 万円~ 700 万円未満 | 40 % |

| 年収 700 万円以上 | 45 % |

年収制限

300 万円以上

勤務形態

正社員、または契約社員(勤続 3 年以上、平均年収の 80 %で審査)

勤続年数

1 年以上(1 年未満は個別対応)

融資限度額

物件価格 100 % + 諸費用

収入合算

同居する家族(正社員、LGBT 可)、年収の 50 %まで

または、同居する家族(契約社員)、勤続 3 年以上で平均年収の 80 %の半分まで

保証料

融資金額 100 万円あたり 20611 ~ 72147 円(お借り入れ期間 35 年、元利均等払い)

または、融資金利 +0.2 %上乗せ

事務手数料

33,000 円

みずほ銀行の住宅ローンの借入可能限度額

年収ごとの借入可能限度額を表にしました。

年収は、源泉徴収票の「支払金額」を見るんだよ!

| 年収(税込) | 借入可能限度額 |

|---|---|

| 300 万円 | 2,110 万円 |

| 350 万円 | 2,470 万円 |

| 400 万円 | 3,220 万円 |

| 500 万円 | 4,030 万円 |

| 600 万円 | 4,840 万円 |

| 700 万円 | 6,350 万円 |

| 800 万円 | 7,260 万円 |

まとめ

みずほ銀行は都市銀行の中ではお客様の属性(※)にうるさく、審査は厳しめです。

※ 属性とはお客様のお勤め先や勤続年数、年収額や自己資金額などの条件を総じて表現している言葉になります。

したがいまして、みずほ銀行の住宅ローンに向いている方は、一定以上の収入があり、一定レベル以上の企業に勤務されている方向けかと思います。

具体的には上場企業にお勤めの方や公務員の方などでしょうか。

ただし、上場企業にお勤めの方でなくても今まで多くの方がみずほ銀行でお借り入れをされていますので、ご検討対象から外す必要はないかと思います。

みずほ銀行の住宅ローンのご利用をお考えの方は、いつでも LINE でお気軽にお問い合わせください。

それでは!